Pensionireform on tegevus. Venemaa ja tema relvajõudude sõjaväepensionärid

Pensionireformi põhjused, reformi etapid.

20. sajandi lõpus. Venemaa pensionisüsteem oli kriisi äärel. Tol ajal kehtinud pensionisüsteem nõudis radikaalset reformi. Sel ajal viis riik läbi mõned reformid, kuid neid ei õnnestunud ellu viia pensionisüsteem kriisist välja, kuid valmistas ette vajalikud eeldused edasiste reformide elluviimiseks. Pensionireformi eelduseks oli tootmise langus, mis tõi kaasa pensioni maksubaasi vähenemise, palkade osakaalu vähenemise Venemaa majanduses SKP suhtes ja selle vähenemise elanikkonna rahaliste sissetulekute struktuuris. , madal suurus pensionimaksed, soov varjata sissetulekuid, et vähendada pensionikindlustuse intresside maksmist “musta” palka makstes, varimajanduse kasv, varjatud tööpuudus, pensioni maksimumlimiidi piiramine, madalad majandusarengud. Praegu on kujunemas ebasoodne demograafiline olukord. Esiteks kasvab pensionäride arv ja väheneb hõivatute arv. Ja teiseks on „põlvkondade solidaarsuse” põhimõttel üles ehitatud pensionisüsteemi põhinäitaja majanduses hõivatute ja pensionäride arvu suhe, mis muudab olemasoleva pensionisüsteemi äärmiselt ebastabiilseks.

Pikka aega Vene Föderatsioonis kehtis pensionisüsteem, mis põhines jaotamise põhimõttel ja põlvkondadevahelise solidaarsuse põhimõttel. Kuid praegu ei suuda see süsteem tagada pensionäridele inimväärset elatustaset, kuna eakate pensionikindlustuse püsiva taseme säilitamine, arvestades selliseid demograafilisi suundumusi, toob kaasa kas aktiivse elanikkonna majandusliku koormuse suurenemise ( pensionimaksude tõusu tõttu) või vanaduspensioni edasise suurenemise tõttu. Võimalikud on ka nende meetmete erinevad kombinatsioonid. Teine võimalus olukorrast välja tulla on pensionisüsteemi täielik või osaline üleminek kogumispõhimõttele. See tõi kaasa pensionisüsteemi ülemineku kindlustuspõhisele alusele.

Seega nõuavad pensionireformi madal pensionitase, keerulised negatiivsed demograafilised muutused ja turusuhete loomine majanduses.

Pensionireformi eesmärgid ja eesmärgid

1. parandada pensionimaksed Vene Föderatsiooni kodanikud;

2. tagama pensionäridele inimväärse vanaduspõlve;

3. stabiliseerida olukord, võttes arvesse demograafilist kriisi;

4. välja juurida “mustad” palgad;

5. meelitada riigi majandusse täiendavaid investeeringuid.

Pensionireformi esimene eesmärk– tuua varjust välja varjatud osad palkadest ja seeläbi suurendada rahavoogusid tänastele pensionäridele pensionide maksmiseks.

Pensionireformi teine eesmärk eesmärk on luua töötajatele stiimulid, et nad maksaksid kogu oma sissetulekust täies ulatuses sissemakseid. Ja selleks kaotati pensioniõiguste kajastamise süsteem (staaži ja viimase kahe aasta töötasu suuruse järgi), kuna see ei võta täielikult arvesse iga inimese panust pensionisüsteemi sissetulekutesse. Uus pensionimudel võtab esiteks arvesse kogu rahalist kapitali, mille iga venelane on panustanud iga töökogemuse aasta ja kuu kohta, ning teiseks tagab need riigi kohustuste näol isiklikult iga töötaja ees.

Kolmas värav Reform peaks lahendama pensionisüsteemi läbipaistvuse tagamise. Riigi kohustused kodanike ees seoses pensionimaksetega tuleks väljendada mitte protsentides ja aastates, vaid rublades. Ja igal aastal peab töötaja saama aruande väljateenitud pensioniõiguste seisu kohta – millises ulatuses on tööandja tema eest sissemakseid teinud, kui suur on talle kõigi tööaastate eest kogunenud pensionikapital, kuni millises ulatuses see indekseeriti jne. Ametlikud teated selle kohta on igal venelasel kindlustatud kohustuslik pensionikindlustus, peab saama igal aastal. Ja lahkarvamuste korral suudab ta nende muutuse saavutada.

Pensionireformi etapid Venemaal

Vene Föderatsiooni pensionivaldkonna reformimise katseid on tehtud juba 90ndate algusest. Tegelikult taandusid need katsed sissetulekute moderniseerimisele, hüvitiste maksmisele ja muudele väga ebapopulaarsetele meetmetele. Küll aga on üsna madal pensioniea olemasolu, suur abisaajate ja virmaliste arv, pensioni saamise võimalus pärast vanaduspensioniikka jõudmist, aktiivselt töötava elanikkonna ja pensionäride arvu suhe, pensionäride arvu järsk langus. sissemaksete maksjate arv võrreldes pensionisaajate arvuga ei saaks võetud meetmetega kaasa tuua olulisi muutusi mittetöötava elanikkonna sotsiaalse kaitse tasemes.

Praeguse olukorra analüüs viis ainsa lahenduseni pensionisüsteemi enda reformimise vajadusele.

Reformi erinevatel etappidel muutus eesmärkide sõnastus perioodiliselt:

1991. aastal d) pensionimaksetega seotud probleemide ja nende madala taseme ületamine. Probleem oli seotud tekkiva eelarvedefitsiidiga. Pensionifond eraldati eraldi struktuuriks. Varem maksti pensione riigieelarvest.

1995. aastal- pensionisüsteemi juhtimise parandamine. Reform on suunatud sellele, et ei ole organisatsiooniline struktuur, vastutab riikliku pensionipoliitika elluviimise eest. Õiglase pensioni arvutamise süsteemi loomine.

Aastatel 1995–1998:

1. Pensionisüsteemi finantsstabiilsuse tagamine. Pensionifondide eelarve puudujäägi probleemi lahendamine; pensionide õigeaegse väljamaksmise tagamine; pensionäridele elatusraha.

2. Suurem pensionide diferentseerimine sõltuvalt töötasu tasemest. Kavas on kehtestada pensioni kogumisosa.

Aastatel 1998–2001:

1. Pensionisüsteemi praeguse ja pikaajalise finantsstabiilsuse tagamine koos eeldatava demograafilise olukorra halvenemisega. Järkjärguline üleminek universaalselt jaotussüsteemilt segapensionisüsteemile, kus olulist rolli peaksid mängima pensionide rahastamise akumulatsioonimehhanismid, mis põhinevad riiklike ja mitteriiklike pensionivormide ratsionaalsel kombinatsioonil.

2. Elanikkonna sissetulekute legaliseerimise probleemi lahendamine. Vastavalt uuele pensioniseadusandlusele peaks ebaseaduslike sissemaksete praktika palkadena viima selleni, et osa pensionimaksetest on selle elanikkonna osa puhul minimaalne.

Alates 2001. aastast. Reformi üks põhieesmärke on luua pensionisüsteemi õiguslik raamistik, mis julgustaks töötavat elanikkonda olenemata töökohast (era-, avalik-, tööstus- või muu sektor) koguma oma pensioniõigusi, mõtlema vanadele. vanuses ja teenige selle ülalpidamiseks iseseisvalt raha.

Pensionireform koosneb kolmest plokist (finantsreform, õigusreform ja haldusreform) ning see tuleks kokku viia järgmise 20 aasta jooksul (1. jaanuarist 2002 kuni 1. jaanuarini 2022) mitmes järjestikuses etapis.

Finantsreform

2002. aasta

- Kohustusliku pensionikindlustussüsteemi kaasajastamine

- Ühtse sotsiaalmaksu pensioniosa uue suuruse kehtestamine

- Kohustusliku pensionikindlustuse kindlustusmakse kehtestamine

- Tööpensioni kogumisosa rahastamiseks eraldatava kohustusliku pensionikindlustuse kindlustusmakse osa “algväärtuse” määramine

- Tööpensioni kogumisosa rahastamiseks vahendite paigutamise korra kehtestamine

2003. aasta

- Kohustusliku pensionikindlustuse kindlustusvõtjatele maksusoodustuse kehtestamine

- Kindlustusmakse kehtestamine kohustuslike ametialaste pensionisüsteemide rahastamiseks

- Mitteriiklike pensionifondide süsteemi kaasajastamine

2004. aasta

- Tööpensioni kogumisosa rahastamiseks eraldatava kohustusliku pensionikindlustuse kindlustusmakse osa suurendamine

- Kindlustatud isiku poolt investeerimisportfelli (fondivalitseja) valiku õiguse tutvustamine;

2005 aasta

- Tööpensioni kogumisosa rahastamiseks eraldatava kohustusliku pensionikindlustuse kindlustusmakse osa suurendamine;

2006

- Tööpensioni kogumisosa rahastamiseks eraldatava kohustusliku pensionikindlustuse kindlustusmakse osa lõpliku suuruse kindlaksmääramine;

2010. aasta

- Kindlustatud isiku investeerimisõiguse tutvustamine pensionisäästud välismaiste emitentide väärtpaberites;

Õigusreform

2002. aasta

- Riikliku pensionisüsteemi kaasajastamine (jaotus riiklikeks pensioniteks, tööpensionideks ja ametipensionideks);

- Riikliku pensioni ja tööpensioni pensioni arvestamise ja maksmise uue korra kehtestamine;

- Tööpensioni kindlustusosa suuruse määramisel kasutatava vanaduspensioni maksmise eeldatava perioodi järkjärgulise kehtestamise programmi rakendamise alustamine;

- mehhanismi juurutamine kindlustatud isikute enne 1. jaanuari 2002 omandatud pensioniõiguste konverteerimiseks pensionikapitaliks;

- Isiklike lisatasude kehtestamine pensionäridele (igakuine täiendav rahaline toetus pensionidele silmapaistvate saavutuste ja eriteenuste eest Vene Föderatsioonile);

2003. aasta

- professionaalsete pensionisüsteemide juurutamine;

- Tööpensioni kogumisosa suuruse määramisel kasutatava vanaduspensioni maksmise eeldatava perioodi kestuse kehtestamine

2004. aasta

- üleminek töövõimetuspensioni määramisele vastavalt puudega inimese liikumisvõime piiramise astmele töötegevus

aasta 2013;

- Tööpensioni kindlustusosa suuruse määramisel kasutatava vanaduspensioni eeldatava maksmise perioodi järkjärgulise kehtestamise programmi elluviimise lõpuleviimine;

- kindlustatud isikute enne 1. jaanuari 2002 omandatud pensioniõiguste pensionikapitaliks konverteerimise lõpetamine;

- Ennetähtaegselt määratud vanaduspensioni kindlustusosa suuruse määramisel kasutatava pensioni eeldatava väljamaksmise perioodi järkjärgulise suurendamise programmi rakendamise alustamine aastate arvu võrra, mil sellise pensioni saajad pensionipuudus enne üldiselt kehtestatud pensioniiga;

2022. aasta

- Ennetähtaegselt määratud vanaduspensioni kindlustusosa suuruse määramisel kasutatava pensioni eeldatava väljamaksmise perioodi järkjärgulise suurendamise programmi rakendamise lõpuleviimine aastate arvu võrra, mil sellise pensioni saajad pensionipuudus enne üldiselt kehtestatud pensioniiga;

Haldusreform

2002. aasta

- ametivõimude poolt pensionide määramise ja maksmise funktsioonide üleandmise protsessi lõpuleviimine sotsiaalkaitse Vene Föderatsiooni pensionifondi jurisdiktsiooni alla kuuluvate Vene Föderatsiooni moodustavate üksuste elanikkond;

- kohustusliku pensionikindlustusega kindlustatud isikute pensioniõiguste individuaalse (isikupärastatud) arvestuse süsteemi kaasajastamine.

2003. aasta

- Mitteriiklike pensionifondide tegevuse seadusandliku regulatsiooni kaasajastamine;

- Vene Föderatsiooni pensionifondi tegevuse seadusandliku regulatsiooni kehtestamine, selle organisatsioonilise ja õigusliku staatuse selgitamine

Reformi etapid

1990 1990. aastal koostas Vene Föderatsiooni Ülemnõukogu sotsiaalpoliitika komisjon kolm seaduseelnõu: “Riiklike pensionide kohta Vene Föderatsioonis”; "Pensionifondist"; "Isiklik pensionäride privileegide kaotamise kohta." Selle aja jooksul viidi läbi järgmised reformietapid:

- Kõik töötajate kategooriad, sealhulgas töötajad, ühendati erinevaid vorme kinnisvara- ja üksikettevõtjad, vaimulikud, loometöötajad jne.

- Pensioni suurus määrati sõltuvaks töötasu tasemest ja tööstaažist.

- Deklareeritud miinimumpensioni suurus ei ole väiksem kehtestatud toimetulekupiirist.

- Suurendatud on pensionide diferentseerimist. Maksimaalne suurus võiks ületada miinimumi 3, mitte 2,5 korda, nagu enne 1985. aastat.

Ja ka muid muudatusi.

1990-1995 Sel perioodil püüti pensionifondi tuluosa suurendada maksude tõstmisega. Samuti indekseeriti pensione. KOOS 1992

alustasid tegevust mitteriiklikud pensionifondid.

Praegu on Tööministeeriumi koostatud 2001. a pensionireformi programm ja sotsiaalne areng ja Venemaa pensionifond. Selle alusel võeti vastu järgmised föderaalseadused:

- 2001. aasta föderaalseadus (muudetud 2002. aastal)"Kohustusliku pensionikindlustuse kohta Vene Föderatsioonis."

- 2001. aasta detsembri föderaalseadus"Tööpensionide kohta Vene Föderatsioonis."

- 2002. aasta augusti föderaalseadus"Tööpensioni kogumisosa rahastamiseks vahendite investeerimisest."

- 2003. aasta jaanuari föderaalseadus"Muudatuste ja täienduste sisseviimise kohta föderaalseadusesse "Mitteriiklike pensionifondide kohta".

Nagu ka mitmed muud seadused.

Eelnõu "Riiklike pensionifondide (kindlustuse) haldamise kohta Vene Föderatsioonis" võeti esimesel lugemisel vastu (14. detsember 2003)

Vene Föderatsiooni pensionireformi sisuks on pensionifondi üleminek jaotusskeemilt jaotus-hoiuskeemile.

Jaotusskeem oli pensionimaksete kogumine töötavatelt kodanikelt ja nende hilisem jaotamine pensionäride vahel.

Jaotus- ja ladustamisskeem, nagu nimigi ütleb, ei jaga ta mitte ainult pensionimakseid, vaid kogub teatud osa sissemaksetest töötava kodaniku eripensionikontole.

Seega püüab riik tagada rahaline heaolu tulevased pensionärid.

Enne pensionireformi Venemaa pensionifond teostas tegevusi jaotuspõhimõttel - iga tööandja on kohustatud tasuma ühtset sotsiaalmaksu (UST), mis näeb ette sissemaksed pensionifondi. Pensionifond kasutas saadud tulu praegustele pensionäridele pensionide maksmiseks. Pensionifondi sissemaksed koosnesid kahest osast: põhi- ja kindlustusmaksed. Lühidalt võib öelda, et kõik sissemaksed pensionifondi läksid ühele kontole või ühte üldfondi, kust maksti pensione.

Pensionireformi tulekuga Vene Föderatsiooni pensionifond on liikunud pensionisäästude jaotussüsteemilt jaotus-hoiusüsteemile. Nii hakkas pension koosnema kolmest osast – põhi-, kindlustus- ja kogumispension. Igal kodanikul on nüüd pensioni kogumiskontod, mille abil kogutakse eraldi osa pensionist oma pensionifondi. See tähendab, et iga kodanik hakkab tööle asudes ise pensioni kujundama.

Pensionireformi peamised eesmärgid ja põhimõtted

Pensionireformi peamised eesmärgid on:

1) Vene Föderatsiooni põhiseadusega tagatud kodanike õiguse rakendamine vanaduspensionile, puude korral, toitja kaotuse korral ja muudel seadusega kehtestatud juhtudel;

2) pensionisüsteemi finantsstabiilsuse tagamine ning eelduste loomine riikliku pensionikindlustuse ja eelarvelise rahastamise baasil pensionivarude jätkusuutlikuks arenguks;

3) pensionisüsteemi kohandamine Vene Föderatsioonis arenevate turusuhetega;

4) pensionide andmise tingimuste ja suuruse ratsionaliseerimine ja optimeerimine;

5) pensionisüsteemi efektiivsuse tõstmine pensionihaldussüsteemi täiustamise kaudu.

Lähtuvalt ülaltoodud eesmärkidest peaks reform põhinema järgmistel põhimõtetel:

1) igaühel on õigus riiklikule pensionile vanaduse, puude, toitjakaotuse ja muudel seaduses sätestatud juhtudel töövõime kaotuse korral;

2) igal töötajal on kohustuslik riiklik pensionikindlustus;

3) kõigil kohustusliku riikliku pensionikindlustusega kindlustatutel on õigus tööpensionile vastavalt kindlustuse kestusele ja töötasule, millelt kindlustusmakseid tasuti;

4) riikliku pensionikindlustuse rahastamine toimub solidaarsuse põhimõttel, sealhulgas põlvkondade, Vene Föderatsiooni moodustavate üksuste ja majandussektorite solidaarsusel;

5) kohustusliku riikliku pensionikindlustuse vahendeid kasutatakse eranditult kindlustatu pensionimaksmiseks vastavalt seadusega kehtestatud reeglitele. Osa neist fondidest on tsentraliseeritud ja jaotatud ümber, et tagada kodanikele pensionigarantiid olenemata nende elukohast Vene Föderatsiooni territooriumil. Pensionikindlustusega mitteosalenud isikute pensionikindlustuse kulud kaetakse föderaaleelarvest.

Eelnevast järeldub, et reformiprotsessis on vaja üle vaadata peaaegu kõik pensionisüsteemi aluspõhimõtted.

2001. aasta pensionireformi miinused ja eelised

2001. aasta pensionireformi eelised

Kodanik saab võimaluse suuremaks sissetulekuks ja seega ka eest suurem suurus pensionid. Püüdes oma vanaduspõlve väärikalt hoolitseda, õpib ta vähem lootma riigile ja rohkem iseendale. Varem polnud Venemaal sellist vabadust pensionisäästude haldamisel. Kuid selle vabaduse tagakülg on suurenenud isiklik vastutus.

Riigile on kasulik, et mure pensionide pärast ja vastutus nende eest võetaks vähemalt osaliselt maha ning kanduks üle kodanikele endile ja finantsasutustele. Fondivalitsejad ja valitsusvälised pensionifondid saavad sellest kasu, sest nende juhtkonda tuleb suur kapital. Lõpuks saab rahvamajandus oma arenguks vajalikud “pikaajalised” investeerimisressursid.

Pikemas perspektiivis on kogumispensionide kehtestamisest oodata järgmisi soodsaid muutusi:

Tulevaste pensionäride heaolu tõuseb tänu pikaajalisele vahendite kogumisele pensionide rahastamiseks.

Pensioni "pikaajalise raha" kaasamine investeeringuna riigi majandusse tagab suuremad majanduskasvu määrad.

Riikliku pensionisüsteemi koormus väheneb.

Suureneb ametlike (“valgete”) palkade osakaal ning selle tulemusena areneb aktiivsemalt ka tööturg.

Tekivad võimalused börsi ja finantsinfrastruktuuri arendamiseks.

Loetletud nihked puudutavad peaaegu kõiki majandus- ja ühiskonnaelu valdkondi, mistõttu on pensionireform tänapäeval üks olulisemaid muutusi Venemaal. Väga oluline on selle potentsiaal täielikult ära kasutada. Siiski tuleb tõdeda, et kõigi peamiste protsessis osalejate (riik, eraettevõtlus ja elanikkond) valmisolek reformis osalemiseks ei ole kaugeltki ideaalne. Seetõttu ei saa lühiajaliselt kiiret edu oodata.

Kõik eelpool käsitletu puudutab kohustuslikku (riiklikku) pensionisüsteemi. Kuid pensionireform mõjutab kõiki pensionikindlustuse vorme, sealhulgas pensionide vabatahtlikku moodustamist mitteriiklikus pensionifondis (NPF).

2001. aasta pensionireformi miinused

Praeguse palkade ja pensionimaksete taseme juures ei ole võimalik riikliku pensionisüsteemi raames pensioniks suurt summat koguda. Madalapalgalistel moodustavad pensionid märkimisväärse protsendi, kuid nende pensionide absoluutväärtus jääb siiski väikeseks. Kõrgelt tasustatud töötajatel on osamaksete protsent kindlustus- ja säästu osa, vastupidi, osutub liiga väikeseks (tänu ühtse sotsiaalmaksu regressiivsele koolkonnale: mida suurem baas, seda madalam on maksumäär), mistõttu on nende pension protsendina palgast isegi väiksem kui sotsiaalmaksu omadel. vaesed ja keskkihid. Järelikult tähendab pensionile jäämine sellistele inimestele nende elatustaseme tõsist langust.

Nagu juba teada, on täna Venemaal keskmise pensioni ja keskmise palga suhe (“asendusmäär”) alla 30%. Tööpensionide reform lubab selle taseme tõusu 35-40%ni oodata alles 15-20 aasta pärast. Vahepeal ekspertide sõnul Rahvusvaheline organisatsioon tööjõud (ILO), normaalseks mugavaks eluks pensionipõlves peaks asendusmäär olema 65-70% tasemel!

On ainult üks võimalus: koguda ise oma pensioniks. Parim variant Tänapäeval on vabatahtlik pensionikindlustus mitteriiklikus pensionifondis (NPF). Enamiku jaoks on see mõnevõrra ebatavaline, kuid kaine analüüs veenab meid, et ilma enda tuleviku pärast muretsemata jääb turvaline vanadus vaid kättesaamatuks unistuseks.

Sissejuhatus

1. peatükk. Pension

1.1 Taust

Peatükk 2. Reformi analüüs

2.2 Hinnang pensionireformile

Järeldus

Bibliograafia

Rakendus

Sissejuhatus

Autor uurib probleemi asjakohasust - demograafiline olukord Venemaal on selline, et täna moodustavad ühe pensionäri pensionimaksed mahaarvamisi vähem kui kahe tööealise kodaniku palgast ning 2020. aastaks on ekspertide hinnangul üks pensionäri. pensionär iga töötaja kohta.

Kursusetöö eesmärk on kaaluda õiguslik regulatsioon pensionireformi läbiviimine.

Uurige pensionireformi eeldusi.

Tutvuge pensionireformi eesmärkide ja põhimõtetega.

Analüüsige 2001. aasta pensionireformi puudusi ja eeliseid.

Tehke kindlaks pensionireformi rakendamise raskused.

Hinda pensionireformi elluviimist

Viia läbi võrdlev analüüs Euroopa riikidega.

Tehke kindlaks pensionireformi tulevased struktuurid.

Kursusetöö objektiks on pensionireform.

Kursusetöö teemaks on pensionireformide protsess.

Metoodiline alus: kursusetöö kirjutamisel kasutasin õigusnorme, kodumaiste autorite töid pensionireformi teemadel, ajakirjanduse materjale, referaate. Kursusetöö kirjutamiseks kasutas autor järgmisi uurimismeetodeid - üldteaduslikke teadmisi: analüüs, süntees, võrdlused ja üldistused ning sekundaaranalüüsi meetodid.

Kursuse töö struktuur - kursusetöö koosneb dekreedist, 2 peatükist, järeldusest, bibliograafiast ja lisast.

Uuringu peamised järeldused sõnastab autor kokkuvõttes.

1. peatükk. Pension

1.1 Taust

Varem toiminud pensionisüsteem põhines kogumise-jaotamise põhimõttel, st pensionifondi kantud sissemaksed suunati jooksvate pensionide väljamaksmiseks. Varustama minimaalsed maksedüks pensionär nõudis sissemakseid vähemalt kahelt töötajalt. Demograafiline olukord on Venemaal aga selline, et täna moodustavad pensionimaksed ühele pensionärile alla kahe tööealise kodaniku palgast kinnipidamise ning 2020. aastaks on ekspertide hinnangul iga töötaja kohta üks pensionär. Seega ei suudaks Venemaa rahvastiku vananedes senine pensionisüsteem tagada isegi minimaalset pensionimaksete taset. Lisaks sõltus pensioni suurus eelmises pensionisüsteemis ainult tööstaažist ja viimase kahe tööaasta töötasu suurusest, vastavalt sellele ei olnud iga inimese panus pensionisüsteemi sissetulekutesse. täielikult arvesse võetud.

Maailmapraktika kohaselt on elanikkonna vananemise kontekstis minimaalsete pensionimaksete tagamiseks kaks võimalust.

Esimene on maksude tõstmine. See tee võib aga viia elanikkonna majandusaktiivsuse vähenemiseni ja mõjutada negatiivselt riigi majanduskasvu.

Teine on üleminek kogumispensioni süsteemile, kus kodanike pensionimakseid kogutakse üksikkontodele ja investeeritakse tulu saamiseks finantsturgudele. Samuti kantakse igal aastal kodaniku isiklikule kontole investeerimistulu. Pensioniikka jõudmisel tehakse pensionimakseid üksikkontole kogunenud vahendite kogusummast. See võimaldab teil suurendada makseid proportsionaalselt investeeringust saadava tuluga, samuti tagada vastavus kodaniku kõigi tööaastate kogutulu ja pensionimaksete suuruse vahel.

1.2 Pensionireformi peamised eesmärgid ja põhimõtted

Pensionireformi peamised eesmärgid on:

1) Vene Föderatsiooni põhiseadusega tagatud kodanike õiguse rakendamine vanaduspensionile, puude korral, toitja kaotuse korral ja muudel seadusega kehtestatud juhtudel;

2) pensionisüsteemi finantsstabiilsuse tagamine ning eelduste loomine riikliku pensionikindlustuse ja eelarvelise rahastamise baasil pensionivarude jätkusuutlikuks arenguks;

3) pensionisüsteemi kohandamine Vene Föderatsioonis arenevate turusuhetega;

4) pensionide andmise tingimuste ja suuruse ratsionaliseerimine ja optimeerimine;

5) pensionisüsteemi efektiivsuse tõstmine pensionihaldussüsteemi täiustamise kaudu.

Lähtuvalt ülaltoodud eesmärkidest peaks reform põhinema järgmistel põhimõtetel:

1) igaühel on õigus riiklikule pensionile vanaduse, puude, toitjakaotuse ja muudel seaduses sätestatud juhtudel töövõime kaotuse korral;

2) igal töötajal on kohustuslik riiklik pensionikindlustus;

3) kõigil kohustusliku riikliku pensionikindlustusega kindlustatutel on õigus tööpensionile vastavalt kindlustuse kestusele ja töötasule, millelt kindlustusmakseid tasuti;

4) riikliku pensionikindlustuse rahastamine toimub solidaarsuse põhimõttel, sealhulgas põlvkondade, Vene Föderatsiooni moodustavate üksuste ja majandussektorite solidaarsusel;

5) kohustusliku riikliku pensionikindlustuse vahendeid kasutatakse eranditult kindlustatu pensionimaksmiseks vastavalt seadusega kehtestatud reeglitele. Osa neist fondidest on tsentraliseeritud ja jaotatud ümber, et tagada kodanikele pensionigarantiid olenemata nende elukohast Vene Föderatsiooni territooriumil. Pensionikindlustusega mitteosalenud isikute pensionikindlustuse kulud kaetakse föderaaleelarvest.

Eelnevast järeldub, et reformiprotsessis on vaja üle vaadata peaaegu kõik pensionisüsteemi aluspõhimõtted.

1.3 2001. aasta pensionireformi puudused ja eelised

2001. aasta pensionireformi eelised

Kodanik saab võimaluse suuremaks sissetulekuks ja seega ka suuremaks pensioniks. Püüdes oma vanaduspõlve väärikalt hoolitseda, õpib ta vähem lootma riigile ja rohkem iseendale. Varem polnud Venemaal sellist vabadust pensionisäästude haldamisel. Kuid selle vabaduse tagakülg on suurenenud isiklik vastutus.

Riigile on kasulik, et mure pensionide pärast ja vastutus nende eest võetaks vähemalt osaliselt maha ning kanduks üle kodanikele endile ja finantsasutustele. Fondivalitsejad ja valitsusvälised pensionifondid saavad sellest kasu, sest nende juhtkonda tuleb suur kapital. Lõpuks saab rahvamajandus oma arenguks vajalikud “pikaajalised” investeerimisressursid.

Pikemas perspektiivis on kogumispensionide kehtestamisest oodata järgmisi soodsaid muutusi:

Tulevaste pensionäride heaolu tõuseb tänu pikaajalisele vahendite kogumisele pensionide rahastamiseks.

Pensioni "pikaajalise raha" kaasamine investeeringuna riigi majandusse tagab suuremad majanduskasvu määrad.

Riikliku pensionisüsteemi koormus väheneb.

Suureneb ametlike (“valgete”) palkade osakaal ning selle tulemusena areneb aktiivsemalt ka tööturg.

Tekivad võimalused börsi ja finantsinfrastruktuuri arendamiseks.

Loetletud nihked puudutavad peaaegu kõiki majandus- ja ühiskonnaelu valdkondi, mistõttu on pensionireform tänapäeval üks olulisemaid muutusi Venemaal. Väga oluline on selle potentsiaal täielikult ära kasutada. Siiski tuleb tõdeda, et kõigi peamiste protsessis osalejate (riik, eraettevõtlus ja elanikkond) valmisolek reformis osalemiseks ei ole kaugeltki ideaalne. Seetõttu ei saa lühiajaliselt kiiret edu oodata.

Kõik eelpool käsitletu puudutab kohustuslikku (riiklikku) pensionisüsteemi. Kuid pensionireform mõjutab kõiki pensionikindlustuse vorme, sealhulgas pensionide vabatahtlikku moodustamist mitteriiklikus pensionifondis (NPF).

2001. aasta pensionireformi miinused

Praeguse palkade ja pensionimaksete taseme juures ei ole võimalik riikliku pensionisüsteemi raames pensioniks suurt summat koguda. Madalapalgalistel moodustavad pensionid märkimisväärse protsendi, kuid nende pensionide absoluutväärtus jääb siiski väikeseks. Kõrgelt tasustatud töötajate puhul osutub kindlustus- ja kogumisosa sissemaksete protsent vastupidi liiga väikeseks (ühtse sotsiaalmaksu regressiivse koolkonna tõttu: mida suurem baas, seda madalam on maksumäär), nii et nende pension protsentuaalselt palgast on veelgi väiksem kui vaeste ja keskealiste kihtide oma. Järelikult tähendab pensionile jäämine sellistele inimestele nende elatustaseme tõsist langust.

Nagu juba teada, on täna Venemaal keskmise pensioni ja keskmise palga suhe (“asendusmäär”) alla 30%. Tööpensionide reform lubab selle taseme tõusu 35-40%ni oodata alles 15-20 aasta pärast. Samal ajal peaks Rahvusvahelise Tööorganisatsiooni (ILO) ekspertide sõnul normaalseks mugavaks pensionipõlveks asendusmäär olema 65–70%!

On ainult üks võimalus: koguda ise oma pensioniks. Tänapäeval on parim valik vabatahtlik pensionikindlustus mitteriiklikus pensionifondis (NPF). Enamiku jaoks on see mõnevõrra ebatavaline, kuid kaine analüüs veenab meid, et ilma enda tuleviku pärast muretsemata jääb turvaline vanadus vaid kättesaamatuks unistuseks.

Peatükk 2. Reformi analüüs

2.1 Raskused pensionireformi elluviimisel

Lisaks kindlustuspõhimõtetest kõrvalekaldumisega kaasnevatele probleemidele tuleb märkida järgmisi raskusi pensionireformi läbiviimisel.

Pensionireform Venemaal kogub hoogu. Vähesed meist mõtlevad sellele, milline positsioon võtta: kas mittesekkumise positsioonile, millal pensionisäästude valitsemise õigus läheb riigile, või aktiivsele ehk hoolitseda selle eest, kuidas vanaduspõlvele väärikalt vastu tulla. Aga meie riigis on olukord selline, et töötaja saab loota ainult iseendale.

2.2 Hinnang pensionireformile

Võib tõdeda, et kuigi ideaalset lahendust pensionifondide defitsiidi ja elanikkonna pensionireformi probleemile demograafilise kriisi tingimustes pole leitud, on parimaks lahenduseks siiski pensioniskeemide mitmekesistamine ja pensioniskeemide laiendamine. selle rahastamise allikate valik nii riikliku pensionikindlustuse valdkonnas kui ka erapensionifondide osas. Teatud määral võime seda mudelit Venemaal jälgida. Elanikkonna umbusaldus, kellest enamik mäletab suurepäraselt viimaste aastakümnete erinevate finants- ja majanduskatsete tagajärgi, ei luba aga selliste meetmete märkimisväärset mõju loota. Tundub, et Venemaal oleks kõige õigem aktiivselt edendada eakate tööhõivet, võrdsustada selle kategooria inimeste tööhõivet regiooniti ja võtta rangeid meetmeid vanuselise diskrimineerimise piiramiseks. See mõjutaks soodsalt nii üksikisikute pensionisäästude suurust kui ka töötuse määra. Samal ajal on vaja parandada tervishoidu ja populariseerida kompetentset lähenemist oma tervisele kogu riigis.

Isegi analüüsides venelaste vastuseid väljaannetele pensioniea tõstmise võimaluste kohta, mida on ohtralt tsiteeritud erinevatest trüki- ja internetiavarustest, on näha, et mitte ainult kodanikud ise pole selleks meetmeks valmis, vaid ka vastavad valitsusmehhanismid. pole selleks valmis. Tõsi, usaldusväärseid andmeid pensionifondi defitsiidi põhjuste kohta pole analüüsitud ja elanikkonna tähelepanu alla juhitud ning kavandatavate reformide eeldatavaid tagajärgi pole uuritud ja avalikule arutelule toodud. Elanikkond tuletab oma kommentaarides selleteemalistele meediamaterjalidele sageli meelde hüvitiste rahaks muutmist ja toob ka analoogiaid Kõrgõzstani sündmustega. Unustame taas maailmakogemuse ja vajaduse riikliku poliitika majanduslike ja sotsiaalsete komponentide harmoonilise kooseksisteerimise järele. Ja see võib Venemaa ühiskonnale ja riigile kulukaks minna.

Maailm ei ole praegusele vananemisprobleemile veel lahendust leidnud. Välisriigi seadusandlus ja praktika edasi Sel hetkelära paku valmis skeemid lahendused sellele probleemile ja praegu võetavate sammude tulemused ei ole veel piisavalt selged. Seetõttu võib tänapäeval üheks sobivaimaks lähenemiseks maailma praktikale pensioniea tõstmise vallas pidada keskendumist nende protsesside üksikasjalikule uurimisele ilma otseseid katseid laenata valmismudeleid.

2.3 Võrdlev analüüs Euroopa riikidega

Ühendkuningriigi riiklik pensionisüsteem.

Hetkel reguleeritud Pensioniseadus 2007 (The Pensions Act 2007), mis võeti vastu 26. juulil 2007. aastal. Nendele kodanikele, kes jõuavad kehtestatud pensioniikka alates 6. aprillist 2010, hakkavad selle seaduse sätted täies mahus kehtima.

2007. aasta pensionireformi peamised sätted:

· juurutatakse uus krediidisüsteem, mis laiendab riikliku pensioni saamise õigust

· riikliku põhipensioni suurus suureneb vastavalt keskmise palga tõusule

· suureneb pensioniiga vanuses 65-68 aastat järk-järgult aastatel 2007-2008

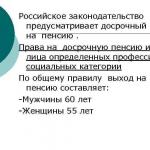

Pensioniiga

Praegu on enne 5. aprilli 1950 sündinute pensioniiga: mehed - 65 aastat, naised - 60 aastat.

Pensioni koosseis ja suurus

Riiklik pension võib koosneda kahest osast: põhi- ja lisapension.

Määratakse kogunenud põhipensioni suurus töökogemus- nn kvalifikatsiooniaastad. Praegu peab täieliku riikliku põhipensioni saamiseks olema kvalifitseeritud kogemus:

· 39--44 aastat naistele

· 44 aastat meestel

Minimaalse põhipensioni (25% täispensionist) saamiseks peab olema olenevalt vanaduspensionieast minimaalselt 10-11 aastat staaži.

Pärast 6. aprilli 2010 peavad nii mehed kui naised olema 30-aastase staažiga, et saada kogu põhipensioni. Iga selle piirmäära ületamine vähendab põhipensioni 1/30 võrra.

2008/2009. majandusaastal on kogu põhipension 90,70 naela nädalas.

Pensionimaksed

Sissemakseid riiklikku kindlustusfondi tasub tööandja töötasu arvutamisel või iseseisvalt FIEna tegutsemise või püsiva töökoha puudumise korral.

Pensionimaksed jagunevad mitmeks klassiks ning neid maksavad töötaja ja tööandja ühiselt.

Kui töötaja sissetulek on väiksem kui esmane künnis (105 £ nädalas 2008/2009), kuid võrdne või suurem kui alampalk (2008/09 £90 nädalas), on ta vabastatud pensionimaksete tasumisest. , kuid seda perioodi arvestatakse siiski pensioni arvutamisel kvalifitseeruva perioodina.

Algset künnist ületavast sissetulekust kuni ülempiirini (ülemine sissetulekupiir - 770 £ nädalas) maksab töötaja 11% põhiklassi sissemakset. Ülempiiri ületavatelt sissetulekutelt makstakse lisaks 1%.

Alumise ja ülemise piirmäära vahele jäävalt summalt tasub tööandja sissemakset 12,8%.

Füüsilisest isikust ettevõtjad maksavad 2008/09. aastal ühekordset 2. klassi riikliku kindlustusmakset 2,30 naela nädalas.

Kui inimene ei tööta üldse või teenib vähem kui alumine sissetulekupiir, võib ta ise maksta 3. klassi vabatahtliku riikliku kindlustusmakse, mis on 2008/09. aastal 8,10 naela nädalas.

Kvalifitseeruvaks aastaks loetakse aastat, mil tasuti 52 iganädalast sissemakset.

2.4 Pensionisüsteemi tulevane ülesehitamine

Tulevase pensionisüsteemi põhijooned määrab selle praegune sisu. Kontseptsioon ei näe ette end tõestanud riikliku pensionisüsteemi hävitamist, vaid säilitamist ja tugevdamist, võttes arvesse vajadust töötada välja uued pensionikindlustuse vormid. Võttes kasutusele nn sotsiaalpensionid ja mitteriiklike pensionisüsteemide loomise õiguse väljakuulutamine, tekkisid eeldused kolmeastmelise pensionisüsteemi väljaarendamiseks.

Praegu makstakse töö- ja sotsiaalpensione Vene Föderatsioonis. Sotsiaalpensionide jagamise ulatus on piiratud ja jääb veel pikka aega piiratuks ühiskonna mineviku sotsiaal-majandusliku arenguga, mida iseloomustas töötava elanikkonna täistööhõive ja peaaegu iga puudega kodaniku õigus pensionile. tööpension tema (või toitja) töökogemuse eest.

Turumajanduse arenedes aga laieneb töö(kindlustus)kogemuseta inimeste kontingent, suureneb sotsiaalpensionide roll. Sotsiaalselt orienteeritud majandusega riik ei saa mööda vaadata paljude puuetega inimeste materiaalse toetamise probleemidest, kes erinevatel põhjustel ei ole sotsiaalkindlustusega kaetud.

Seega on riikliku pensionisüsteemi esimene tase põhipension, mis peaks tulevikus asendama sotsiaalpensioni.

Teine tase on tööjõu (kindlustus)pension. Seda tüüpi riikliku pensioni roll määrab kogu sotsiaal- ja eelkõige pensionikindlustuse korralduse. Reformi kontekstis peab see olema vabastatud tema jaoks ebatavalistest funktsioonidest ja vastama sotsiaalkindlustuse aluseks oleva palgatöötajate põlvkondade solidaarsuse olemusele. Sellest tuleneb tööpensionide reformimise põhinõue: pensionide määramise tingimuste ja suuruse vastavus iga inimese sotsiaalkindlustuses osalemise mahule, olenevalt kindlustuse kestusest ja sissemaksete suurusest.

Pensioniõiguse ja selle suuruse määramisel võib arvesse võtta perioode, mis ei ole seotud kindlustusmaksete tasumisega, eeldusel, et vastavad kulud hüvitatakse föderaaleelarvest (õpe, ajateenistus jne). See tähendab pensionisüsteemis kindlustuspõhimõtete järjepidevat rakendamist, mis välistavad mistahes privileegid kindlustatute üksikutele kihtidele või rühmadele.

Pensionisüsteemi kolmas tase peaks olema mitteriiklikud pensionid. Mitteriiklikku pensionikindlustust pensionisüsteemis loetakse riiklikule täiendavaks ja seda saab teostada nii üksikute organisatsioonide, majandusharude või territooriumide täiendavate professionaalsete pensionisüsteemide kui ka isikliku pensionikindlustuse vormis. kodanikest, kes koguvad vahendeid täiendavaks pensioniks kindlustusseltsides, ettevõtetes või pensionifondides. Mõlemad vormid tuleb välja töötada. Samas on täiendavate professionaalsete pensionisüsteemide loomine ja arendamine praeguses etapis esmatähtis ülesanne ja seda tuleks eelkõige stimuleerida.

Raske tõttu majanduslik olukord Täiendavate ametialaste pensionisüsteemide loomine kõigi organisatsioonide töötajatele ei ole praeguses etapis võimalik. Seetõttu toimub nende moodustamine järk-järgult, kuna üksikud organisatsioonid ja nende rühmad, majandussektorid või territooriumid on valmis selliseid süsteeme looma, aga ka riigi suutlikkust pakkuda vastavaid hüvesid.

Kui on tehtud otsus luua täiendav ametialane pensionisüsteem, muutub see kohustuslikuks ja seda ei saa selle asutajate otsusega likvideerida.

Täiendav tööandjapensioni süsteem peab vastama mitmetele nõuetele. Esiteks on ta kohustatud tagama pensionide, mitte ühekordsete väljamaksete maksmise ning kooskõlastama pensioniliikide ja nende määramise tingimuste riikliku pensionisüsteemiga.

Täiendav ametialane pensionisüsteem võib olla kas kindlaksmääratud hüvitisega või kindlaksmääratud sissemaksega, ühine või kogutav või kasutada mõlemat põhimõtet korraga. Selle rahastamine võib toimuda kas eranditult tööandja sissemaksete kaudu või töötajate osalusel. Samal ajal peavad kõik pensionisüsteemi kohustused olema rahaliselt kaetud kogunenud varade ja tulevaste sissemaksete (kindlustusmatemaatilise tasakaalu) näol.

Kui neid pensionisüsteeme rahastatakse üksnes tööandja sissemaksetest, võivad need ette näha kindlaksmääratud aja, mille jooksul pensionile jäänud töötaja, kes on süsteemiga hõlmatud, ei omanda pensioniõigusi. Selline periood ei tohiks siiski olla väga pikk. Töötajate jaoks, kelle töö kestus ettevõttes pärast pensionisüsteemi kehtestamist ületab kehtestatud perioodi, on vaja ette näha mehhanism omandatud pensioniõiguste ülekandmiseks nende organisatsioonist vallandamise korral enne pensioniõiguse omandamist. pension.

Kui täiendav tööandjapensioni süsteem vastab kehtestatud nõuetele, tuleks sellele võimaldada teatud maksusoodustused.

Eelkõige võiks selliste pensioniskeemidega organisatsioonidele kehtida riiklike pensionimaksete kogumisel sissetulekupiirang.

Veelgi enam, nagu võimalik lahendus Organisatsioonide poolt professionaalsete pensionisüsteemide rahastamiseks tehtud sissemaksed tuleks nende maksubaasist välja jätta. Samas tundub õiglase jaotuspoliitika tagamiseks vajalik kehtestada maksubaasi määramisel arvestamata pensionimaksete sissemaksete piirmäär. Täiendava tööalase pensionikindlustuse sissemaksete üldiseks piirmääraks võiks määrata riikliku pensionikindlustuse sissemaksete tariifi.

Kuna enamikku kutsepensionisüsteemide varadest kasutatakse kogumiseks ja investeeritakse majandusarengusse, tundub asjakohane vabastada otsesest maksustamisest ka professionaalsete pensionifondide investeerimistulu. Samal ajal tuleks kehtestada täiendavate ametialaste pensionisüsteemide alusel makstavate pensionide maksustamine. pensionireformi osamaksete fond

Mitteriiklike pensionisüsteemide arendamine peaks toimuma riigi kontrolli all.

Pensioniõigus ei määra mitteriiklike pensionide andmise ja nende suuruste eritingimusi. Nende küsimuste lahendamine tuleb jätta nende struktuuride hooleks, mis loovad mitteriiklikke pensionisüsteeme. Samal ajal tuleks neid süsteeme käsitlevate õigusaktidega kehtestada teatud piirangud selliste struktuuride lubatud tegevuse olemusele pensionikindlustuse valdkonnas.

Järeldus

Venemaa püüab üles ehitada pensionisüsteemi, mis põhineb teiste riikide kogemustel. 2002. aastal viidi Venemaal ette ulatuslik pensionireform, mille eesmärk oli tõsta pensionäride elatustaset ja tagada riikliku pensionisüsteemi rahaline jätkusuutlikkus.

Uus pensioniõigusaktid töötati välja ja rakendati peaaegu täielikult aastatel 2002–2003. Nii loodi kohustusliku pensionikindlustuse asutused, tööpensioni kogumisosa raames pensionisäästude moodustamine ja investeerimine ning kohustusliku pensionikindlustuse kindlustusandja denacionaliseeritud funktsioonid. Alates 2002. aastast koosneb Vene Föderatsiooni tööpension kolmest osast: põhi-, kindlustus- ja kogumispension. Kogumiselemendi kasutuselevõtuga pidi pensionireform kaasa aitama majanduse reaalsektori pikaajalise investeerimispotentsiaali kujunemisele, finantsturgude arengule, samuti kodanike pensionikultuuri ja vastutuse taseme tõstmisele. nende heaolu eest vanemas eas.

Riigi poolt läbi viidud pensionireform ei kehti kõikidele Venemaa kodanike kategooriatele. Kogu Venemaa elanikkond on jagatud kahte rühma ja riigi ülesanded nende rühmadega seoses on erinevad.

Esimene rühm on praegused pensionärid. Nad ei saa enam oma pensioni suurust mõjutada. Seetõttu on nende elatustaseme parandamine riigi kõige olulisem ülesanne. Olles ju enamikule praegustele pensionäridele ainsaks tööandjaks olnud ja neile vanemas eas inimväärset elatustaset lubanud riigi õigusjärglane, on praegune riik kohustatud tagama makstavate pensionide inflatsioonist kiirema indekseerimise.

Teine rühm on töötavad kodanikud. Pensionireformi läbiviimise käigus peab riik lahendama järgmised ülesanded: - tagama igale Venemaa kodanikule, olenemata tema sissetulekutasemest, tagatud pensioni miinimumtaseme; - luua elanikele tingimused piisavate pensionisäästude moodustamiseks nii kohustuslike maksete kehtestamise kui ka sotsiaalse partnerluse ja individuaalse algatuse stimuleerimisel põhineva kodanike isemajandamise arendamisel. Selleks avati 2002. aastal isiklikud kogumiskontod kõigile alla 1952. aastast (meestele) ja 1956. aastast (naistele) alla 1956. aastastele kodanikele. Kuid alates 2005. aastast on valitsus reformi muutnud. 1967. aastal sündinud kodanike kogumiskontode täiendamine on lõpetatud. Seega moodustati 1952-1966 sündinud meestele ja 1956-1966 sündinud naistele pensionikogumine alles perioodil 2002-2004. Pensionireformi praktiline elluviimine seisab silmitsi oluliste raskustega. Peamine on see, et pensionide rahastamise reaalsed kindlustusmehhanismid pole tööle hakanud.

Esiteks paraneb Venemaa pensionäride rahaline olukord liiga aeglaselt ega vasta ettekujutusele inimväärsest vanadusest. Pensionäride vaesuse vastu võitlemine toimub ainsal võimalikul viisil - suurendades tööpensioni põhiosa (ainus osa tööpensionist, mille suurus sõltub valitsuse otsustest) ja seda rahastatakse jooksvatest eelarvetuludest.

Pensionide olulise nominaaltõusu juures ei ole võimalik nende taset reformieelsest madalamal hoida. Keskmine asendusmäär Venemaal ajal Viimastel aastatel väheneb, sest pensionide kasvutempo jääb palkade kasvutempo alla.

Teiseks iseloomustab Venemaa pensionifondi finantsseisundit üha kasvav puudujääk, mis praegu kaetakse riigieelarvest. See tähendab sisuliselt seda, et pensionisüsteemi lisakulud kaetakse muude maksulaekumiste arvelt – tänased töötajad maksavad pensioni tänastele pensionäridele. Seega veereb reformijärgne pensionisüsteem aja jooksul veelgi tagasi oma ajalooliste probleemide juurde. Lisaks kindlustuspõhimõtetest kõrvalekaldumisega kaasnevatele probleemidele tuleb märkida järgmisi raskusi pensionireformi läbiviimisel.

Elanikkond on endiselt väga vähe informeeritud pensionireformi eesmärkidest ja põhimõtetest, oma võimalustest uues pensionisüsteemis - nii tööpensioni kogumisosa kui ka vabatahtliku pensioni tagamise osas. Olukord selles valdkonnas on muutumas paremuse poole, kuid see toimub väga aeglaselt. Siin tuleb arvestada mitme punktiga. Venemaa kodanikud on unustanud, kuidas oma vanaduspõlve eest ise hoolitseda, ja usuvad endiselt, et see on riigi probleem. Pensioniküsimuste vastu hakkavad nad huvi tundma alles pensionieelses eas, kui on juba hilja omapäi pensioniks koguda. Lisaks on üheks probleemiks Venemaa kodanike vähene usk riigi suutlikkusesse pikas perspektiivis rahalisi kohustusi täita. Sellest tulenevalt on säästusüsteemi investeerimispotentsiaali kujunemine liiga aeglane. Vaid väike osa kodanikest (umbes 10%), kellel on õigus valida oma pensionisäästude investeerimise mudel, on valinud erafinantsasutused, millel on õigus investeerida majanduse reaalsektorisse – mitteriiklikud pensionifondid (NPF-id). ) ja erahaldusfirmad (MC).

Ja lõpuks teevad valitsusasutused üsna sageli ettepanekuid kogumiskomponendi täielikuks või osaliseks demonteerimiseks tööpensionisüsteemi raames. Sellised meetmed tähendaksid pensionireformis kõrvalekaldumist kogumispõhimõtetest ja järkjärgulist tagasipöördumist pensionivarude ühtlustamismudeli juurde ning pensionisüsteemi rahalise jätkusuutlikkuse vähenemist pikemas perspektiivis. Lisaks õõnestab avalikkuse usaldust pensionireformi läbiviimisel valitsuse pidev "mängureeglite" muutmine.

Bibliograafia

1. Afanasjev M.V. Vene Föderatsiooni pensionisüsteemi reformimise praegusest etapist: hetkeseis ja probleemid: Analüütiline märkus // Põhjalike strateegiliste uuringute instituut. - 2009. - lk. 156.

2. Baskakov V.N. Pensionisüsteemi reformimise makromajanduslikud aspektid. - Kindlustusülevaade., 2014. - 32 lk.

3. Brovchak S.V. Pensionikindlustus. Vene ja välismaa kogemus. - 2009. - 36-38 lk.

4. Venemaa eelarvesüsteem: Õpik üliõpilastele, haridus. vastavalt majanduse eri. / Toim. G.B. Poolakas. - M.: UNITY-DANA, 2010. - 540 lk.

5. Vene Föderatsiooni eelarvesüsteem: õpik / Toim. M.V. Romanovski, O.V. Vrublevskaja. - M.: Yurayt, 2010. - 399 lk.

6. Venemaa eelarvesüsteem: õpik ülikoolidele / Toim. prof. G.B. Poolakas - M.: UNITY-DANA, 2011. - 493 lk.

7. Eelarveprotsess Vene Föderatsioonis: õpik / L.G. Baranova, O.V. Vrublevskaja ja teised - M.: "Perspektiiv": INFRA-M, 2011. - 483 lk.

8. Vakhrin P.I., Neshitoy A.S. Vene Föderatsiooni eelarvesüsteem: õpik. - 3. väljaanne, rev. ja täiendav - M.: Kirjastus- ja kaubandusettevõte "Dashkov ja Co", 2010. - 340 lk.

Rakendus

Graafik 1. Määratud igakuiste pensionide keskmise summa ja kuu keskmise nominaalpalga suhte dünaamika, %

Allikad: Rosstat, Expert RA arvutused. B.

Sarnased dokumendid

Pensionireform. Reformi etapid. Reformi praegune seis. Vene Föderatsiooni elanike pensionikindlustuse tase 1990ndatel – 2000ndate alguses. Pensionisüsteemi finantsressursside kujunemise allikad.

kursusetöö, lisatud 22.11.2005

Pensionifondi eesmärgid, tulude ja kulude struktuur, arenguperspektiivid. Hinnang föderaaleelarve vahendite kasutamisele pensionivarude rakendamisel. Pensionisüsteemi arengu probleemid. Pensionireformi juhised.

esitlus, lisatud 06.12.2014

Vene Föderatsiooni pensionifondi tegevuse ajaloolised tunnused, selle struktuur, funktsioonid ja ülesanded. Pensionireformi eeldused ja etapid. Pensionifondi tegevuse analüüs finantsturul ja selle arenguväljavaated Venemaa majanduses.

kursusetöö, lisatud 18.06.2012

Vajadus pensionireformi järele Vene Föderatsioonis. Reformi peamised eesmärgid, eesmärgid ja suunad. Pensionifondide tegevus pensionikindlustussüsteemis. Reformi edenemise analüüs. Kodanike säästud ja nende investeerimisaktiivsus.

kursusetöö, lisatud 10.06.2013

Vene Föderatsiooni pensionifondi struktuur, funktsioonid ja ülesanded, selle arendamise probleemid ja väljavaated. Pensionireformi juhised. Fondi eelarve kujunemise, pensionide koosseisu ja struktuuri analüüs: põhi-, kindlustus- ja kogumisosa.

kursusetöö, lisatud 18.01.2014

Pensionireformi etapid. Pensionisüsteemi finantsressursside kujunemise allikad. Finantshind ja riikliku pensioni tagamise taseme toetamise mehhanism. Pensionidünaamika hindamine olemasolevate indekseerimismehhanismide alusel.

kursusetöö, lisatud 27.12.2009

Vene Föderatsiooni pensionifondi tegevus ja selle roll pensionireformi elluviimisel. Pensionikindlustuse roll süsteemis sotsiaalkindlustus. Hinnang föderaaleelarve vahendite kasutamisele pensionivarude rakendamisel.

kursusetöö, lisatud 17.08.2013

Pensionikindlustus ajastul Tsaari-Venemaa ja NSVL perioodil. Vene Föderatsiooni pensionisüsteemi kujunemise analüüs. Pensionireformi vajaduse tingivad tegurid. Üleminek kogumiskindlustussüsteemile, pensionide struktuur ja tase.

kursusetöö, lisatud 24.04.2009

Vene Föderatsiooni pensionisüsteemi reformimise vajadus ja etapid. Pensionifondide tegevuse tunnused pensionikindlustussüsteemis. Pensionifondi rahaliste vahendite kujunemise allikate, eelarve tulude ja kulude tunnuste analüüs.

kursusetöö, lisatud 28.06.2011

Vene Föderatsiooni pensionifondi toimimise organisatsiooniline ja õiguslik alus. Fondi tegevuse tunnused pensionireformi praeguses etapis. Probleemid senise kindlustusmudeli rakendamisel ja eelarve tasakaalu tagamisel.

Artikkel veebist.

Minult endalt: Ei mingit tühja blaa blaa ja hüsteerilisi emotsioone. Kogu tekst on kirjutatud matemaatilise täpsusega, loogiliselt ja faktilise materjali põhjal. Kremli lakeed suudavad vaid kuluaarides frustratsioonist viriseda ja oma peremeeste heakskiidul rumalalt päheõpitud klišeesid korrata. Tubli autor!) Loe!

V.V. Putin ja rahvas. Varjatud tähendus uus pensionireform.

— Tüdruk, mis ajani sa töötad?

- Nüüd kuni 63...

(nali)

Isa, kas kuningatel on suursugususpetted?

- Ja kes nad end siis arvavad?

- Rahva poolt.

(nali)

Kõik vaatavad Putinit lootusrikkalt. Ühed (liberaalid) lootusega, et ta ei lase uuel pensionireformil surra enne, kui see üldse sünnib, ja teised (rahvas) lootusega, et see reform kägistatakse tema tahtel hällis.

Aga tõsiselt ja üldiselt pole Putin Venemaal isegi mitte tsaar, vaid peaaegu jumal. Ilma selleta ei krookse isegi varesed ja kassid ei pissi koridorides. Ja kui mitte tema, siis kes? Tema isikukultus on hullem kui Stalinil või Brežnevil.

Kui me räägime Stalinist, siis ta oli "lihtne sekretär". Üks paljudest. Ta peaaegu ei sekkunud teiste asjadesse ja ta uskus, et tal pole õigust sekkuda. Ja ta ütles seda rohkem kui üks kord suuliselt ja kirjalikult. Stalin PR ja maailmakorralduse asemel spordiüritused Venemaal tegeles ta tagasihoidlikuma ja diskreetsema asjaga - tööstuse ehitamisega NSV Liidus. Ja see tal õnnestus.

Kui me räägime Brežnevist, siis ta oli "peasekretär". Ja kuigi nad ütlesid tema kohta - "paksud paksud kulmud, pikad tühjad kõned", elame me kõik vene maailmas, mille ehitas esmakordselt Stalin, ja Brežnev andis meie maailmale nafta- ja gaasivundamendi.

A V.V. Putin, aga Putin? Sa oled meie kuningas, rahva isa...

Meelelahutuslik pensioniaritmeetika

Armsatele daamidele, armsatele daamidele - annan kõik...

1958 + 55 = 2013 – alates 2014. aastast juba pensionil

1959 + 55 = 2014 – alates 2015. aastast juba pensionil

1960 + 55 = 2015 – alates 2016. aastast juba pensionil

1961 + 55 = 2016 – alates 2017. aastast juba pensionil

1962 + 55 = 2017 – alates 2018. aastast juba pensionil

1963 + 55 = 2018 – pensionile jäämine alates 2019. aastast

1964 + 56 = 2020 – pensionile jäämine alates 2021. aastast (ja läheks 2020. aastani)

1965 + 57 = 2022 – pensionile jäämine alates 2023. aastast (ja läheks 2021. aastani)

1966 + 58 = 2024 – pensionile jäämine alates 2025. aastast (ja läheks 2022. aastani)

1967 + 59 = 2026 – pensionile jäämine alates 2027. aastast (ja läheks 2023. aastani)

1968 + 60 = 2028 – pensionile jäämine alates 2029. aastast (ja läheks 2024. aastani)

1969 + 61 = 2030 – pensionile jäämine alates 2031. aastast (ja läheks 2025. aastani)

1970 + 62 = 2032 – pensionile jäämine alates 2033. aastast (ja läheks 2026. aastani)

1971 + 63 = 2034 – pensionile jäämine alates 2035. aastast (ja läheks 2027. aastani)

Ja mehed, sellepärast nad on mehed...

1957 + 60 = 2017 – alates 2018. aastast juba pensionil

1958 +60 = 2018 – pensionile jäämine 2019. aastal

1959 + 61 = 2020 – pensionile jäämine 2021. aastal (ja läheks 2020. aastani)

1960 + 62 = 2022 – pensionile jäämine 2023. aastal (ja läheks 2021. aastani)

1961 + 63 = 2024 – pensionile jäämine 2025. aastal (oleksime läinud aastasse 2022)

1962 + 64 = 2026 – pensionile jäämine 2027. aastal (oleksime läinud aastasse 2023)

1963 + 65 = 2028 – pensionile jäämine 2029. aastal (oleksime läinud aastal 2024)

Kas olete märganud märkimisväärset kulude kokkuhoidu? Ja see ei võta isegi arvesse nende suurenenud suremust, kes ei ela enam Medvedevi pensionini...

Pensioniea tõstmise majanduslik mõte

Kõrgete ametnike hinnangul puudutab pensioniea tõus 9 miljonit inimest. Ja keskmise pensioniga 12 tuhat rubla on see umbes 100 miljardit rubla kuus või rohkem kui 1 triljon 200 miljardit rubla pensionifondi aastasäästud. Teisisõnu saab Venemaa turg aastas alla 1 triljoni. 200 miljardit rubla ehk lihtsamalt öeldes – Venemaal langeb oluliselt elanike ostujõud, mis sunnib Venemaa tootmist oma toodangut aastas vastava summa võrra allapoole korrigeerima. Ja loomulikult lähevad kõik sellistest pensionifondi säästudest vabanevad vahendid paratamatult Venemaa oligarhilistele ja suurettevõtetele laenamiseks. Sest meie äri jaoks on lääne pankadest laenu saamine praegu sanktsioonide tõttu oluliselt raskendatud. Ja arvake kolm korda – mille peale need tulevased laenud kuluvad? See on õige, et osta dollareid. Eelmised dollarilaenud tuleb ju ka dollarites tagasi maksta.

Uue pensionireformi varjatud tähendus

Vene Föderatsiooni uue pensionisüsteemi mõju vaadeldakse tavaliselt tulevastele pensionäridele tekitatava majandusliku kahju seisukohast. Ta võtab igalt pensionärilt umbes 600 tuhat rubla ja igalt pensionärilt umbes 1 miljon rubla. (Pensionifondi võimaliku säästu alusel). Kuid kõik vanemad inimesed, isegi kui nad elavad oma lastest ja lastelastest eraldi, on osa " suur perekond"Alates kolmest põlvkonnast, nii et tulevastele pensionäridele antud löök mõjutab paratamatult nii keskealisi kui ka noori, mõjutades isegi tulevast sündimust.

Eelseisev pensioniea tõus meestel 5 ja naistel 8 aasta võrra mõjutab enim neid riike, kus on palju vanu inimesi ja suhteliselt vähe noori. Kõige vähem kannatavad kõrge sündimusega rahvad, kus on vähe vanu inimesi ja palju noori. See suurendab veelgi sündimuse lõhet Vene Föderatsiooni “vananevate” ja “noorte” rahvaste vahel. See mõju ainult süveneb, kui pensionäridele mitteandtud vahendid suunatakse lastetoetustesse. (Ja nad teevad seda, stimuleerides teadlikult Kaukaasia ja Kesk-Aasia rahvaid sündimust suurendama). Seega aitab uus pensionireform tegelikult kaasa Vene Föderatsiooni slaavi rahvaste genotsiidile ja nende koha puhastamisele teistele rahvastele. Hoiatan teid kohe riigi vastu hagide esitamise mõttetuse eest. Venemaa Föderatsioon süüdistatuna genotsiidis. Vene Föderatsioonis neid väiteid isegi ei aktsepteerita, kuna vastvalitud läks 4. vooru lubadusega kiiret ja lõplikku lahendust nn. Vene küsimus. Teie nõuetel ei ole ka väljavaateid rahvusvahelistes kohtutes. Kõik saavad seal kõigest suurepäraselt aru. Aga keskendume kitsamale teemale: pensionide tähtsusele, millesse riik täna riivab, demograafia jaoks.

Siin on tüüpiline olukord: "vanaema" saab 55-aastaseks, tema tütar või tütred on hetkel 20-35-aastased ja ta kas plaanib abielluda ja oma esimest last, kui ta on 20-aastane, või otsustab, kas saada teine või kolmas laps, kui ta on lähemal 35-le. Loomulikult võtab tütar arvesse "vanaema" tegurit. Millised on siin valikud?

Variant A: vanaema lahkus töölt, elab pensionist ja tööst vabal ajal aitab tütart lastega. Vanemad pensionärid on iga noore või keskealise pere jaoks olulised mitte ainult rahaliselt, vaid ka abilistena laste kasvatamisel. Veelgi enam, valik, kui mees hoolitseb pere täielikult oma sissetulekust ja naine on enamiku jaoks ainult koduperenaine ja lasteõpetaja. vene perekonnad praktiliselt ligipääsmatu. Ka lasteaed ei lahenda probleemi, lapsed jäävad sageli haigeks ja ema peab sageli nendega koju jääma. Tööandjad pole sellest parimal juhul entusiastlikud ja sagedamini halvad, isegi kui ema peidab end lapse eest hoolitsemiseks ametliku haiguslehe taha. Seoses sellega on riigipalgalistel lihtsam, aga ettevõtluses kaasneb sellega vallandamine ja kui tööandjal on veel südametunnistus, siis minge vähema rahaga ametikohale või vähendatakse palka. Kuigi peres on lapsi koolieelne vanus, ei saa naine täielikult töötada ja raha teenida, kui läheduses pole vanaemasid, kes on valmis aitama. Mitte igaüks ei saa endale lubada lapsehoidja palkamist. Aga kui vanaema on juba pensionär, siis parem variant Ei. Tema tütar või minia saab võimaluse esimesel võimalusel pärast lapse sündi tööle minna. See on ainult pluss majandusele: lapsega istub eakas ja enam mitteefektiivne töötaja, mis võimaldab noorel, kes on täis jõudu ja on paremini kohanenud kaasaegse tehnilise ja professionaalse keskkonnaga, täisväärtuslikult töötada.

Variant B: vanaema läheb pensionile, kuid jätkab töötamist või lisaraha teenimist ning sellest tulenevad üleliigsed vahendid lähevad noore pere abistamiseks. See raha võimaldab perel hüvitada lapsehoidja kulud või abikaasa saamata jäänud töötasu.

Mõlema variandi puhul saab vanaema pensioniikka jõudmine pere järgmisele põlvkonnale tõsiseks motiiviks täiendava lapse saamiseks, kuna see eemaldab osa tema kasvatamisega kaasnevatest koormustest ja kulutustest. Tütar või äi on kindel, et 1-2 aastat pärast lapse sündi saab ta tööle tagasi minna, karjääriredelil ülespoole liikuda ja kogu sissetuleku teenida. Ja kui "vanaema" jääb tööle, saab ta vähemalt rahaga aidata, kuna tal on pensioni kujul lisapension.

Kuidas see välja näeb pärast pensioniea edasilükkamist? Parimal juhul ei saa pere lihtsalt loodetud hüvitist, kui vanaema on 55-aastaselt töövõimeline ja tööandja pole teda töölt visanud. IN halvimal juhul, tuleb vanaema toita rahaga, mis võimaldaks lapse sünni ja kasvatamise. Ja teist või kolmandat last ei pruugi kunagi sündida või tema sünd lükkub 8 aastat edasi. Ja see tekitab ema vanuse tõttu täiendava riski tema tervisele.

Inimesed erinevad üksteisest järsult oma pärilikkusele omaste esialgsete terviseressursside ja elu jooksul tekitatud tervisekahjustuste poolest (sh. ametialane tegevus). Üks jääb töövõimeliseks 65-70-aastaseks saamiseni, teine aga ei ole enam terve 55-aastaselt. Eakas pensionär võib osutuda nii rõõmsameelseks, töövõimeliseks ja -tahteliseks inimeseks, kui ka täielikuks rusuks. viimast jõudu pensioniikka jõudmist. Aga igal juhul need 10-20 tuhat rubla kuus, mis on tavaline tööpension, ei jää talle ega ta lastele ja lastelastele üleliigseks. Kuid Venemaal on piirkondi, kus pension on 2-3 põlvkonna peamine ellujäämise vahend. Kui ta jätkab töötamist, saab pensionist pluss, mida nad saavad kulutada oma lastele või lastelastele; ja kui ta enam töötada ei saa, siis pension vabastab tema lapsed ja lapselapsed tema ülalpidamiskuludest või vähendab neid kulusid.

Peres võib olla kaks eakat pensionäri, mis suurendab igakuist plussi 20-40 tuhande rublani ja pikemas perspektiivis 1,5-3 miljoni rublani. See lisa- või säästetud raha mittevana pensionäri järeltulijate jaoks on oluline ressurss. Seda ressurssi saab kulutada olemasolevate laste kasvatamiseks, et muuta nad tervemaks ja haritumaks. Või võib see saada otsustavaks teguriks teise lapse saamise üle otsustamisel. Ja selle ressursi kaotamine (mitte saamine) vähendab oluliselt olemasolevate laste ülalpidamise võimalust või sunnib inimest keelduma uue lapse saamisest. Kuid seda ressurssi peetakse neile kuuluvaks: meie riigile, Vene Föderatsioonile ning oligarhilistele ja suurettevõtetele. Pealegi on KÕIK pensionifondi raha AINULT nö. “pikk” raha Venemaal suurtele või oligarhidele laenamise seisukohalt Vene äri, kõik muud laenud on vaid "lühike" raha. Ja need on väga lühikesed ja täielikult lääne "kapoti all". Just selleks, et pensionifondi “pikk” raha veelgi pikemaks veniks, mõeldi välja äsja vermitud pensionireform, mis viiakse ellu koos pensioniea tõusuga. Ja seetõttu tõstetakse seda vanust naistel 8 aasta võrra. Mis tundub vastuoluline. Tegelikult on kõik loogiline!! Meestel on pensioniiga 2023. aastal 65, naistel 2026. aastal 63...

Seetõttu kostab juba teleekraanidelt argumente, et "pensionide kaotamine suurendab sündimust". Juudi kogukondade rabinaat kohtleb vene rahvast ja teisi Venemaa rahvaid kui inimkarja, kes ei saa millestki aru. Seega avaldab pensioniea tõstmine negatiivset mõju Venemaa sündimusele ning sunnib paljusid peresid täielikult loobuma uute laste sünnist, mida rabinaadil vaja on...

Kust need kuulsad nõukogude “55 aastat” tulid?

Miks NSV Liidus, kus püüti kõiki tootmisse tööle võtta, vabastati naised töölt isegi suhteliselt tööeas? See 55-aastane vanus määrati vastavalt põlvkonnavahetuse sagedusele ja sünnitusperioodi kestusele naiste elus. Kui naine on 55-aastane, siis tema vanem tütar on juba 30-35-aastane ja noorim tütar 20-25-aastane. See tähtaeg millal võib vanim tütar sünnitada? terve laps ja suurendada sündide arvu naise kohta. Et julgustada teda nii tähtsat sammu astuma, tegi Nõukogude riik perekonnale kingituse pensionil vanaema näol. Ja kui see lükatakse 8 aasta võrra edasi, nagu praegu tahetakse, siis on vanim tütar juba 38-43 aastat vana. Tõenäoliselt ei julge ta selles vanuses teist ega kolmandat last sünnitada või võib see laps sündida puudega.

Meeste pensioniea kohta. NSV Liidus tuli see hiljemalt 60. eluaastal. Abielus olev mees on tavaliselt oma naisest viie kuni seitsme aasta võrra vanem. Nii et saame 60 aastat – see on keskmine vanus abikaasa naisele, kes läheb pensionile 55-aastaselt. Ja see ergutas ka nende vanemate, peagi fertiilsest east väljuvate laste peresid lapsi saama. Ka rahaline pluss noore pere heaoluks veel töötava vanaisa näol suurendas stiimulit laste sünnitamiseks.

Ja pole juhus, et Vene Föderatsioonis lammutavad samad valitsuseliidi esindajad vana pensionisüsteemi ja samal ajal viivad ellu riigi jaoks mõrvarlikku migratsioonipoliitikat. Mõlemad meetmed viivad Vene Föderatsiooni etnilise kaardi ümberjoonistamiseni, Venemaa Euroopa rahvaste genotsiidini ja nende asendamiseni täiesti erinevate kultuuriväärtustega rahvastega.

Minu ettepanek pensionireformiks

Venemaal peaks pensioniiga saabuma sõltuvalt vanusest ja tervislikust seisundist... see on normaalne naistele 50-aastaselt, meestele 57-aastaselt, kahjulikes ja rasketes tingimustes varem - 5-7 aastat... kõik see minimaalse staažiga naistel 15-20 aastat ja meestel 25-27... pensionärid saavad soovi korral edasi töötada, kui tervis lubab, sel juhul võib olla lühendatud tööpäev - 6 tundi või 4 tundi või lühendatud töönädal - 2, 3, 4 päeva, kogu töönädal peaks olema 6 päeva pikk, nädala tootmismäär tundides - 34-36 tundi 5 tööpäeva + 2 puhkepäeva... palgatase tuleks hoida olemasolevate palkade tasemel 40 töötunni eest nädalas... ületunnitöö üle 34- 36 töötunni nädalas peaks olema rangelt keelatud, v.a hädaolukorrad... massilise loomuliku töö korral katastroofid või sõjaseisukord (sõjaeelne olukord), kogu tööaeg pikeneb...

need meetmed vähendavad kunstlikult tööpuudust, kindlasti suurenevad kulud palgafondile, ka palgatud töötajate arv... aga sotsiaalne ebaõiglus selgelt väheneb ja väldime nooremate põlvkondade moraalset allakäiku...

Autoril on kogemusi oktoobrist 1982 kuni maini 2008 tööökonoomika, tehnilise regulatsiooni, tootmisökonoomika valdkonnas keemiatööstuses, teedeehituses, ehitustööstuses, puidutööstuses ja seega kõigile, kes D.A pensionireformi entusiastlikult vastu võtsid . Medvedev ja need, kes tahtsid mind kritiseerida - teie maksiimid pole minu jaoks üldse huvitavad...

Rahvas on vait. Valitsus on esitanud riigiduumale pensioniea tõstmise eelnõu. Ja kohe-kohe voolasid kogu meediast välja valede ojad selle sammu vältimatuse kohta, selle kohta, et me ei saa sellest põgeneda, et "probleem" on juba ammu küps ja üleküpsenud.

Nende ametnikeks ja asjatundjateks esinevate petturite põhiargument on järgmine: elanikkond vananeb, mistõttu pensionäride arv kasvab ja tööliste osakaal väheneb. Millest tehakse “vaieldamatu” järeldus: töövõimelistel kodanikel pole enam võimalik pensionäre ülal pidada. Ja nende sõnul pole lihtsalt kuskilt võtta raha, et pidevalt saabuvale vanade armeele majutust pakkuda.

Nii et valitsuse professor Moriarty pakkus välja viisi selle "probleemi" lahendamiseks. Nende sõnul on vaja lihtsalt pensioniiga tõsta. Siis pensionäride arv väheneb. Esiteks selle tulemusena, et vanematele inimestele enam pensioni ei maksta, mis sunnib neid töötama veel 5-8 aastat. Teiseks, ja see on peamine, pooled meestest ja veerand naistest lihtsalt ei ela uue pensionieani ja nad ei pea üldse midagi maksma. Samas tänu neile, kel õnnestub ellu jääda, tööliste arv kasvab.

Miks inimesed vaikivad? Sest ma nõustun nende Moriarty professoritega? Vaevalt. Põhjus on täiesti erinev ja see on banaalne. Selle põhjuseks on üleriigiline vastumeelsus aritmeetika vastu. Lõppude lõpuks, kui kontrollite nende petturite arve, on vale ulatus kõigile ilmne. Proovime teha lihtsaid arvutusi ametliku statistika abil, kuigi need kaunistavad tegelikkust suuresti.

Jutud eelarve nõrkusest. See avalikkus karjub kõige valjemini föderaaleelarve üha suureneva koormuse üle. Nagu selles pole millegi jaoks piisavalt raha. Pensionide maksmiseks tuleb kõiki kulusid kärpida. Seetõttu on valitsuse kannatus otsa saanud.

Eelmisel aastal esitas pensionireformi paratamatust «tõestava» «tapja» argumendi endine rahandusminister, nüüdne eelarverahaga toetatava strateegilise uuringute keskuse juht Aleksei Kudrin. Viimase 7 aasta jooksul on kulutused pensionile kasvanud 3% võrra SKTst, mis on umbes 2,5 triljonit rubla aastas – “peaaegu sama palju, kui kulutame kogu riigi haridusele. Selgub, et isegi praeguste pensionide maksmiseks tuleb loobuda investeeringutest haridusse, meditsiini, uute teede ehitusse ja laste tulevikku,” kurvastas ta.

Aga kui vaadata rahandusministeeriumi aruandeid, siis leiame, et Kudrini mainitud 7 aasta jooksul kasvas föderaaleelarve kulude pool 9 triljoni rubla võrra: 10,1-lt 2010. aastal 19,1 triljonile 2016. aastal. Isegi kui sellest summast lahutada pensionitõus 2,5 triljoni rubla võrra, siis 2016. aastal oli valitsuse käsutuses ainuüksi föderaaleelarves täiendavalt 6,5 triljonit rubla, et suurendada investeeringuid haridusse, meditsiini ja uute teede ehitusse.

Föderaaleelarvest makstakse pensione aga ainult riigiteenistujatele ja õiguskaitseorganite töötajatele, mis moodustavad 9,2% pensionist. koguarv pensionärid. Kõigi teiste pensione ei maksta mitte eelarvest, vaid tööandja kindlustusmaksetest pensionifondi. Seega pole nende pensioni kasvul mingit pistmist hariduse, meditsiini ega uute teede ehitamise rahastamisega. See tähendab, et 2016. aastal valitsuse poolt selleks otstarbeks täiendavalt saadud 6,5 triljonile rublale tuleb lisada veel vähemalt 2 triljonit. Küsimus on ainult selles, kuhu nad kadusid.

Nagu näeme, räägivad nad lihtsalt meie kõrvadele valesid. Ja Venemaa rahandust juhivad kurikuulsad aferistid. Kui aga liikuda eelarvekulude jaotamiselt sisemajanduse koguprodukti (SKT) jaotamisele, saame veelgi muljetavaldavama pildi.

SKT jaotus. Viimase kriisi haripunktis 2016. aastal, mil töötajad ja pensionärid pidid püksirihma pingutama, ulatus Rosstati andmetel SKT 85,9 triljoni rublani. Rosstat sisaldab brutolisandväärtuse ja netomakse (miinus subsiidiumid). Teisisõnu on SKT lõpptarbimiskaupade ja -teenuste maksumus nii eelarvevälises kui ka eelarvelises majandussektoris.

Vene Föderatsiooni Pensionifondi (PFR) aruande kohaselt koguti 2016. aastal kindlustusmakseid 4,1 triljonit rubla. Osamakseid tasuti 22% kogunenud palgast. See tähendab, et kogunenud palk oli 18,6 triljonit rubla ja töötajad said kätte 16,2 triljonit rubla – miinus üksikisiku tulumaks (NDFL). See moodustab 18,9% sisemajanduse kogutoodangust.

Sama aruande järgi kulutati kõikidele pensioniliikidele 6,5 triljonit rubla ehk 7,6% SKTst. See tähendab, et töötajate ja pensionäride osatähtsus moodustas SKP-st 26,5% ehk veidi enam kui veerand. Meie stipendiumid ja hüvitised ulatuvad sajandiku protsendini SKTst ega ole sellistes arvutustes märgatavad.

Me räägime eelkõige oma dollarimiljonäridest ja miljardäridest. Nende arv kasvas finantsettevõtte Capgemini World Wealth Reporti andmetel 2016. aastal 19,7% 182 tuhande inimeseni. Nende hulgas on muidugi normaalseid ja isegi häid ettevõtjaid, kes naudivad väärilist austust. Näiteks Jevgeni Kaspersky või Pavel Grudinin. Neid on tuhandeid.

Ametnikena esinevad petturid ja teleekraane täitvad “eksperdid” vaikivad sellest tagasihoidlikult. Kuid lääne ajakirjandus on täis ennekuulmatuid näiteid "venelaste fantastilisest maksevõimest". Siin on üks teadetest: viis venelast Londonis, minnes hotelli baari, jõid seal 54 tuhande dollari eest ja andsid baarmenile ka 15 tuhat jootraha. Aga see on nii, iga pisiasi on imelik.

Jõukamate venelaste kapriisid maksavad kümneid ja sadu miljoneid dollareid, mida nad poetavad välja ajalooliste losside ja luksuslike paleede eest Euroopa kalleimates linnades ja külades. Prantsusmaal Cote d'Azuri rannikul asuva Nice'i elanikud on sunnitud isegi vene keelt õppima. Ja mida me saame öelda oma oligarhide kohta? Nende veidruste maksumus ulatub miljarditesse dollaritesse.

Kuid sellest 3/4-st oma SKT-st teevad „maksejõulised kodanikud“ investeeringuid, arendavad majandust ja „eksperdid“ valetavad meile. Jah, nad teevad seda. Küsimus on ainult selles, millesse nad oma raha investeerivad.

Nad ei investeeri kodumaisesse tootmisse peaaegu mitte midagi. Ja kui midagi investeeritakse, siis laenatud rahaga. Ettevõtted on sunnitud laenu tagasi maksma märkimisväärse intressiga, mis halvendab oma tegevusnäitajaid mitu aastat.

"Hirmutav" trend. Võrdleme praegust SKT jaotust näiteks 2012. aastaga. Siis oli see Rosstati andmetel 66,9 triljonit rubla. Pensionifondi aruande kohaselt koguti kindlustusmakseid 3 triljonit rubla sama 22% kogunenud palgast, mis seega moodustas 13,6 triljonit rubla ja ilma üksikisiku tulumaksuta 11,8 triljonit rubla. See moodustas 17,6% SKTst. Pensionidele kulus 4,5 triljonit rubla ehk 6,7% SKTst. Kui nende osad kokku liita, siis said töötajad ja pensionärid kokku 24,3% SKTst. Vähem kui veerand.

Tuletan meelde, et 2016. aastal kasvas töötajate osatähtsus SKP-s 18,9%-ni, pensionäride osakaal - 7,6%-ni ja kokku kasvas nende osakaal 26,5%-ni. Kui teeme sama arvutuse 2017. aasta kohta, näeme, et trend jätkus, kuigi aeglustus. Töötajate osatähtsus SKP-s kasvas 19,3%-ni, pensionäride osatähtsus - 7,8%-ni ning kokku kasvas nende osatähtsus 27,1%-ni sisemajanduse koguproduktist.

Ärge arvake, et aastate jooksul on töötajate ja pensionäride heaolu märkimisväärselt kasvanud. See ei juhtunud reaalselt, vaid ainult paberkandjal. Paberil näeb kõik ilus välja. Töötavad venelased said 2012. aastal 11,8 triljonit ja 2016. aastal 16,2 triljonit rubla.

Kuid samal ajal oli 2012. aastal keskmine aastane rubla kurss 31,09 ja 2016. aastal 67,03 rubla USA dollari kohta. Seega oli töötajate sissetulek 2012. aastal 380 miljardit dollarit ja 2016. aastal vaid 242 miljardit dollarit. See tähendab, et tegelikkuses vähenes töötavate kodanike heaolu Venemaal (isegi kui me ei võta arvesse dollari inflatsiooni) 36,3%.

Sama juhtus ka pensionidega. Paberil kasvasid pensionäride sissetulekud 4,5 triljonilt rublalt 6,5 triljonile rublale. Kuid võttes arvesse rubla kokkuvarisemist keskpanga juhtkonnana esinenud röövlite poolt, ulatus pensionäride sissetulek 2012. aastal 145 miljardi dollarini ja 2016. aastal vaid 97 miljardini. See tähendab, et nende tegelik heaolu langes 33,1%. Seetõttu pole pensionikulude “liiga kiirest” kasvust riigis üldse juttugi. Tegelikkuses toimus vähenemine kolmandiku võrra.

Varituludest. Ametnikeks ja ekspertideks esinevatel petturitel on aga varrukast veel üks trump. See on "vari" sissetulek. Nende abiga viib Rosstat läbi sisemajanduse koguprodukti “täiendava hinnangu”. Reguleerides selle “ümberhindluse” suurust, tagab ta (kui võimud seda vajavad) SKT kasvu selle puudumisel. Näiteks 2017. aastal hindas Rosstat Venemaa varimajanduse osakaaluks 15–16% SKP-st, ütles osakonnajuhataja Aleksandr Surinov ajakirjanikele.

Venemaa majanduses on tõesti olemas "varisektor", kuigi selle tegelik suurus pole kellelegi teada. Rahandusministeerium kinnitab, et see on palk “ümbrikes” ja FIE sissetulek. On lihtsalt väga raske ette kujutada, et FIE-de juhuslik, enamasti rahata korteriremondi ja erasõidu lisatulu koos tühise osaga “ümbrikupalkadest” on võrreldav kõigi ametlikult töötavate kodanike sissetulekutega. Viimaseid on meil endiselt valdav enamus.

Ja paljude riigiteenistujate kategooriate, aga ka ettevõtete sektori töötajate töötasud ulatuvad sadadesse tuhandetesse ja miljonitesse rubladesse kuus või isegi päevas. Ainult Moskvas, kuhu see on koondunud suur hulk Moskva linna statistikateenistuse viimaste andmete kohaselt oli selliste kõrgelt tasustatud ametikohtade puhul suurlinnaettevõtete ja kõigi omandivormide organisatsioonide (välja arvatud väikeettevõtted) töötajate "valge" keskmine palk keskmiselt peaaegu 92 tuhat rubla. kuus.

Tegelikkuses koosneb vähemalt 90% "vari" sissetulekust omastamise, korruptsiooni ja muu kuritegeliku mittetööjõulise iseloomuga "sissetulek". Nende tegelik suurus pole kellelegi teada, kuid mastaap, nagu kõik tunnistavad, on tohutu. Ja need 1–2% SKTst, mis lähevad FIE-dele ja palka saavatele kodanikele “ümbrikutesse”, ei muuda kuidagi üldpilti riigis loodava sisemajanduse koguprodukti jaotusest.

Iseteenindus, Putini stiil. See on pilt, mille saate linnulennult vaadates. Mis siis, kui vaataksite lähemalt? Sotsioloogiliste uuringute kohaselt jätkavad pooled meie pensionärid (ametiühingute andmetel kolmandik) pärast pensionile jäämist tööd. Peamiselt seetõttu, et meile määratud pensionist on inimlikult võimatu ära elada. Ametlik statistika vaikib selles küsimuses ettevaatlikult. Ja on selge, miks.

Fakt on see, et tööandja maksab töötava pensionäri eest kõikvõimalikke makse, mis rakenduvad nii tema palgale kui ka tema loodud ettevõtte kasumile. Ja summa pole sugugi väike. Ainult töötaja saadavalt töötasult laekub 77% otsestest maksudest.

Töötajale 100 rubla maksmiseks peab ettevõte koguma talle 115 rubla (siis pärast üksikisiku tulumaksu mahaarvamine 13%, isik saab 100 rubla). Siis lisandub sellele summale 30% riigi sotsiaalfondi sissemakseid. Tulemuseks on juba 150 rubla. Sellele summale lisandub 18% käibemaks. Selgub 177 rubla, sealhulgas 77 rubla maksud.

Kuid omanikud ei palka töötajat ainult palga saamiseks: ta peab teenima kasumit. Ja see omakorda maksustatakse 20% kasumimaksuga, samuti käibemaks. Ja see ei arvesta kaudsete maksude massi, mida inimene kaupade ja teenuste ostmisel maksab.

Kuna 2017. aastal oli keskmine pension 36% keskmisest palgast, siis ainuüksi töötava pensionäri eest ettevõtte poolt tasutud otseste maksudega saab ülal pidada kahte pensionäri. Ja võttes arvesse kaudseid makse - vähemalt kolm. Tema, töötav pensionär, kasutab neid makse teise inimese ülalpidamiseks peale enda. mittetöötav pensionär. Ülejäänu läheb "maksejõulistele venelastele", kes raiskavad tema töö vilju.

Soovitame ka

Mida tähendab meduusiga tätoveering?

Mida tähendab meduusiga tätoveering?

Aerotattoo – aerotattoo

Aerotattoo – aerotattoo

Botox juustele – protseduuri täielik kirjeldus Kas peale Botoxi on võimalik kasutada sirgendavat triikrauat?

Botox juustele – protseduuri täielik kirjeldus Kas peale Botoxi on võimalik kasutada sirgendavat triikrauat?

Tulbid ja viltroosid

Tulbid ja viltroosid

Tee-seda-ise kokoshnik Snow Maidenile: kerge lastemudel veljega ja ilma

Tee-seda-ise kokoshnik Snow Maidenile: kerge lastemudel veljega ja ilma

Ettekanne "Kindlustuspensionid Vene Föderatsioonis" - projekt, aruanne

Ettekanne "Kindlustuspensionid Vene Föderatsioonis" - projekt, aruanne